Ciclo transaccional

Te contamos qué sucede desde que un cliente hace una transacción, se debita el dinero de su saldo o límite disponible y se acredita en la cuenta de un comercio.

Introducción

Es un ciclo de tres etapas mediante el cual un cliente que realiza una transacción con su tarjeta, se desprende del dinero que tiene en su cuenta y se acredita en la cuenta de un comercio. Este ciclo funciona igual para todos los países y banderas (Visa y Mastercard).

Ciclo transaccional

Etapas del ciclo

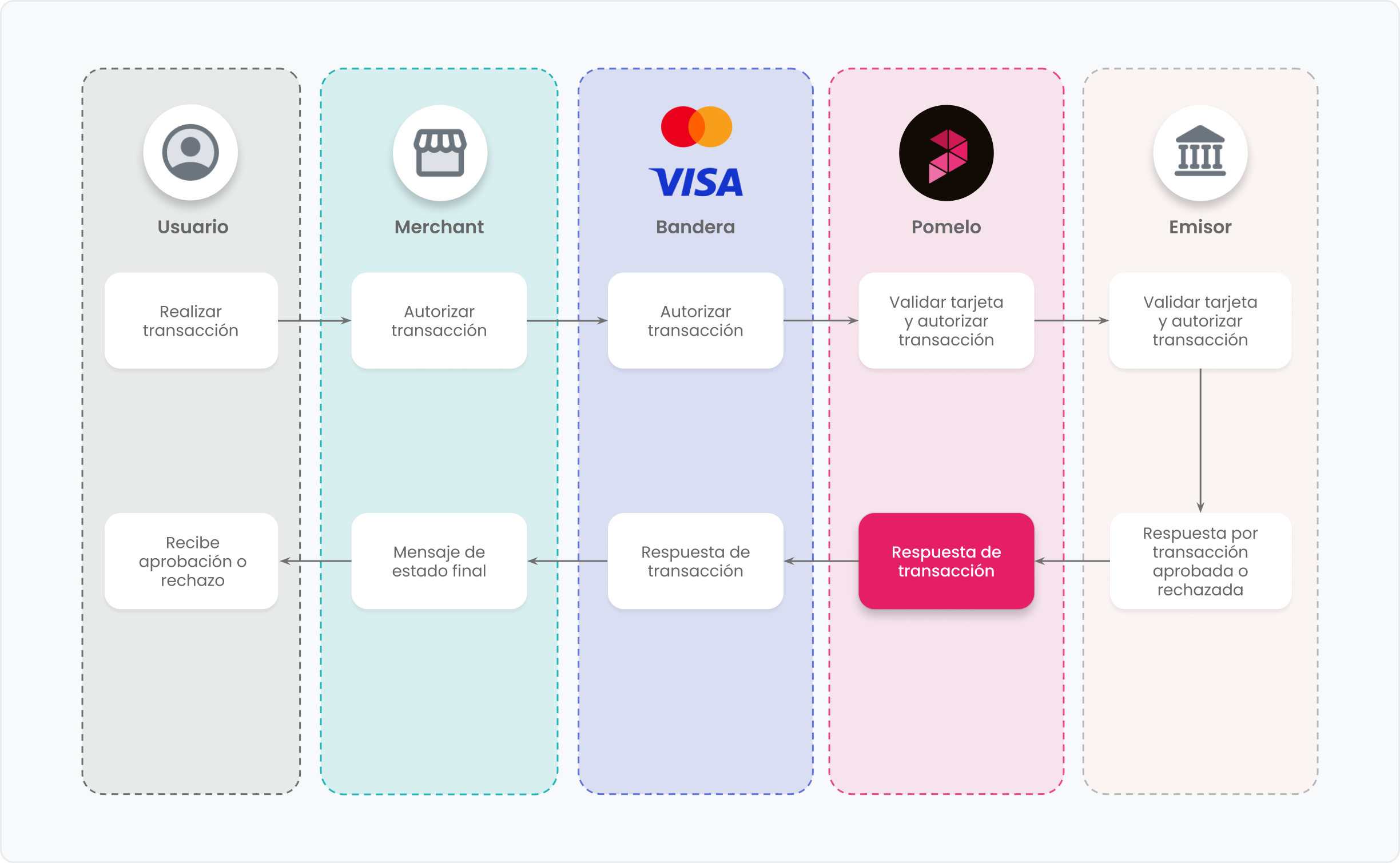

Autorización

En esta etapa, tus clientes hacen una operación online o presencial con su tarjeta física o virtual. Puede tratarse de una compra, de un retiro de efectivo o de una consulta de saldo.

Funcionamiento

- Tu cliente realiza una transacción.

- La transacción llega a los comercios y adquirientes a través de un POS, e-commerce o ATM.

- La transacción llega a la bandera (Visa o Mastercard).

- La transacción nos llega a nosotros y validaremos si la tarjeta está activa, si cumple con todas las validaciones de CVMs (métodos de verificación de tus usuarios) y cumple con todos los requisitos de prevención de fraude según las regulaciones de cada país.

- Recibirás una solicitud vía API pidiendo la autorización de la operación, que puede ser de un monto mayor o igual que $ 0.

Respondes esa autorización. Tu respuesta debe indicar si la operación queda aprobada o no, validando saldos y/o todas las condiciones internas que tengas definidas. En caso de rechazo, deberás especificar el motivo. Si se trata de una operación con tarjeta de débito o prepaga, es el momento para realizar el débito de dinero. Si es una operación con tarjeta de crédito, deberás registrar el consumo como "pendiente de confirmación" (hasta que llegue la compensación) en el resumen.

- Una vez que tengamos tu respuesta, se la comunicamos a la bandera.

- La bandera le comunicará tu respuesta al comercio

- El comercio le dirá a tu cliente el estado de su compra.

Tu cliente obtendrá el producto, el efectivo o un comprobante.

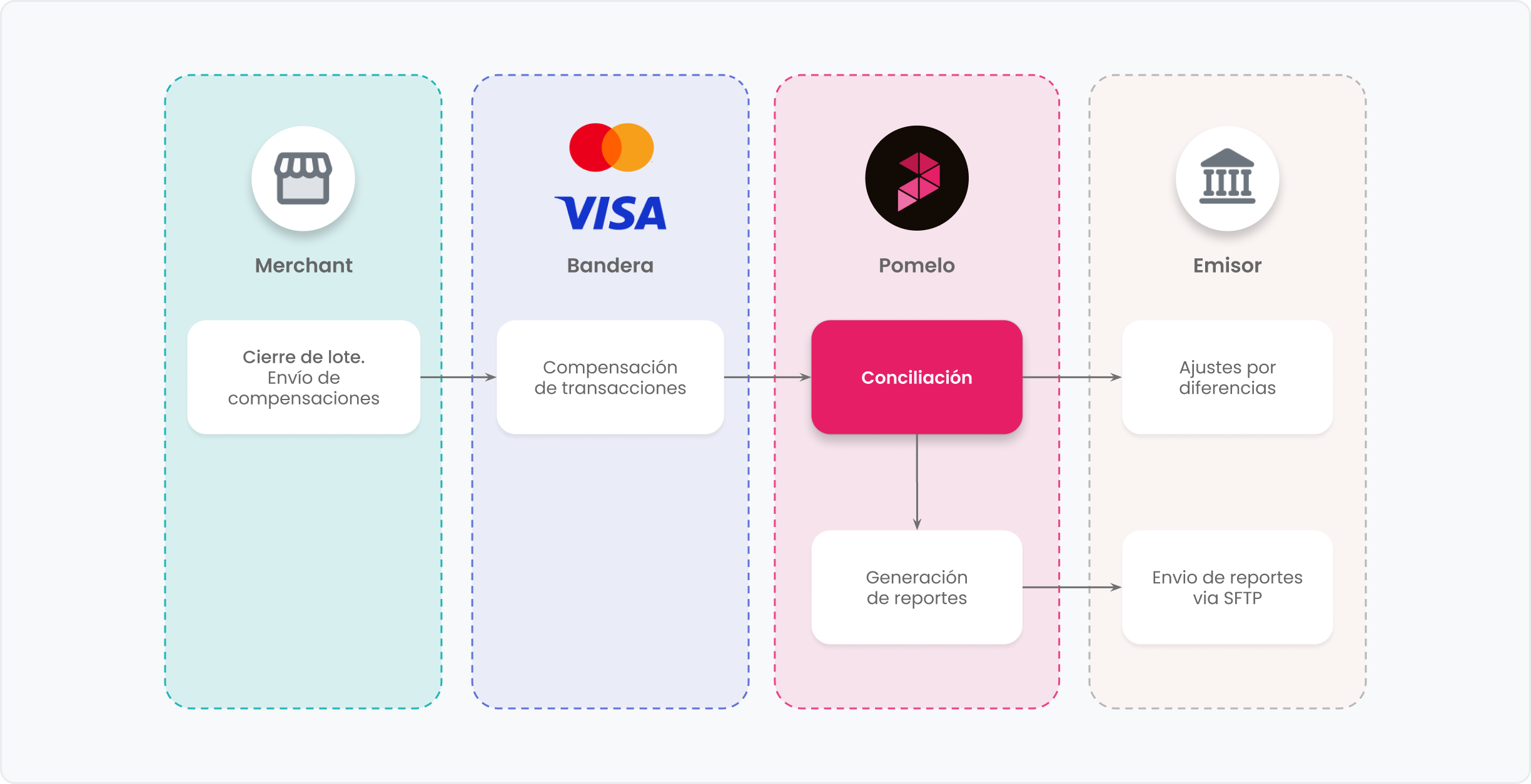

Compensación

En esta etapa, los comercios y adquirentes hacen las presentaciones de las transacciones que tuvieron para informar los saldos que tienen que liquidarse en el flujo financiero. Nosotros recibimos esa información y la conciliamos, generando reportes y ajustes en caso que corresponda.

Funcionamiento

- En esta etapa también conocida como Clearing o Presentación, los comercios, adquirentes o cajeros automáticos presentan a la bandera Visa o Mastercard) las operaciones de un determinado día.

Para las compras que son pre autorizadas, los comercios pueden demorar hasta 30 días en presentarlas, mientras que para las compras normales pueden demorar hasta 7 días. Esto puede variar dependiendo del país

- La bandera nos envía las presentaciones.

- Conciliamos las presentaciones para ver si se corresponden con las compras realizadas en el flujo de autorización. Si no se corresponden, calculamos las diferencias y ejecutamos un ajuste vía API por esa diferencia, que puede ser un saldo de débito o crédito a tus clientes.

Tendrás que aplicarle el ajuste a tu cliente si usó una tarjeta de débito o prepaga, o bien, dejar el crédito o débito en el resumen si usó una tarjeta de crédito. Si tu sistema no responde el ajuste, hay algún problema de comunicación o un timeout, el ajuste quedará con estado aprobado en el reporte de transacciones y deberás consumirlo a través del SFTP para ejecutar esa devolución o débito a tu cliente.

- Generaremos los reportes de presentaciones conciliadas y te los enviaremos mediante SFTP.

Podrás realizar una nueva conciliación de tu lado o los controles que consideres necesarios.

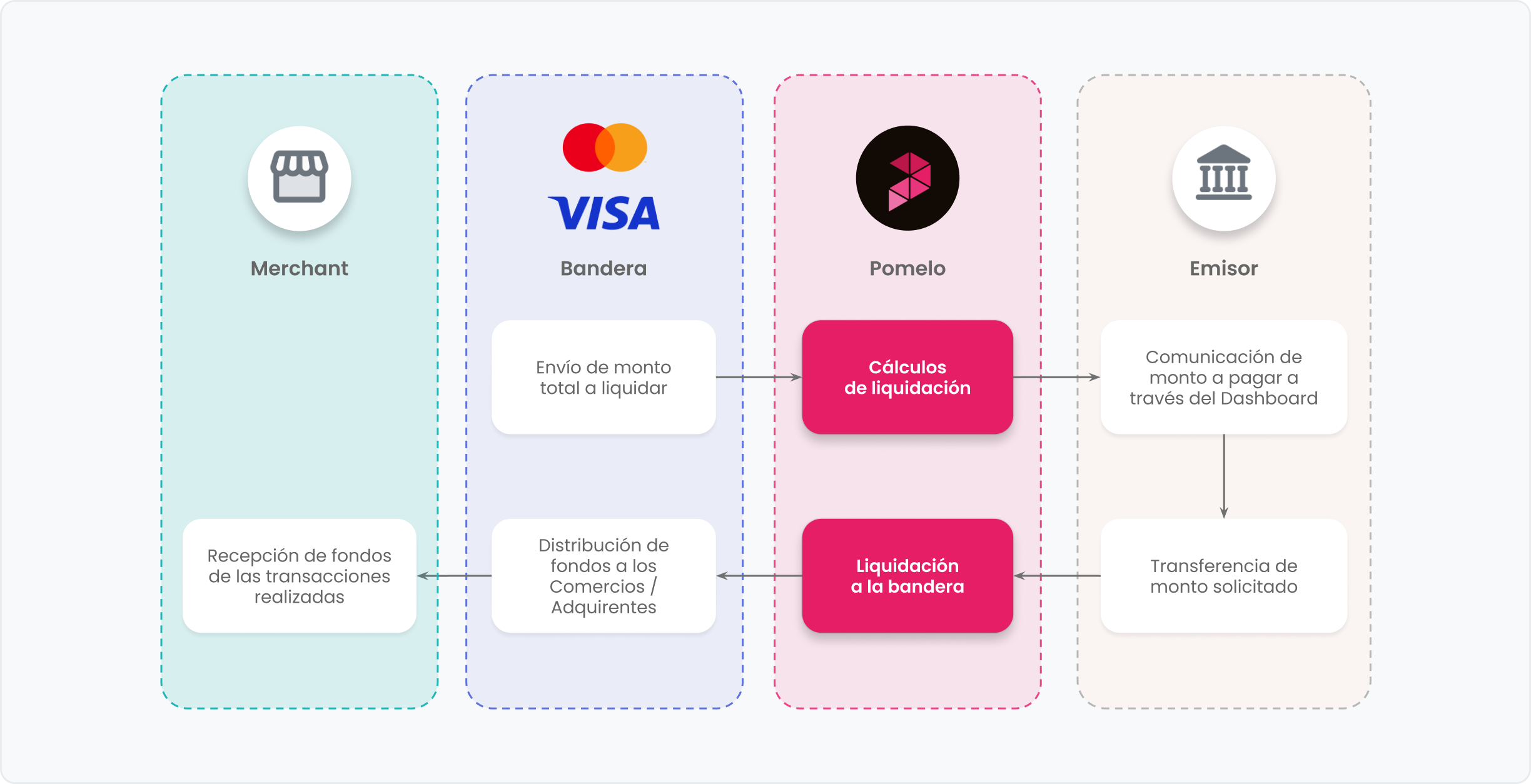

Flujo de liquidación

En esta etapa, las banderas nos comparten todos los montos que debemos pagarles por las operaciones presentadas en la etapa de compensación y hacemos la transferencia de fondos.

Funcionamiento

- bandera (Visa o Mastercard) nos envía los montos que debemos liquidar por transacciones domésticas e internacionales.

- En esta etapa, desde Pomelo vamos a recibir los montos que debemos liquidar a las banderas en concepto de transacciones domésticas e internacionales y hacemos los cálculos necesarios para trasladarte el monto que debes pagar.

- Nuestro equipo de finanzas te enviará diariamente a través del Dashboard el valor de la deuda, con su desglose por origen de la transacción. Saber más

- Tendrás que transferirnos los fondos para pagarle a la bandera.

- Le pagamos a la bandera.

La bandera distribuye el dinero entre los comercios y adquirentes según corresponda.

Preguntas frecuentes:

¿Qué es un POS?

Un POS (Point Of Sale) es un dispositivo para realizar cobros, devoluciones, imprimir el ticket de venta, gestionar el inventario, generar informes y más. Usualmente, los crean y gestionan los adquirentes.

¿Qué es un adquirente?

Un adquirente es una empresa especializada en pagos, que les da a los comercios herramientas especializadas para realizar cobros, gestionar fraude y más. Es un intermediario entre los comercios y las banderas.

¿Qué es un ATM?

Un ATM, Automated Teller Machine o bien, un cajero automático, es un dispositivo que permite realizar distintas operaciones como retirar dinero en efectivo, consultar el saldo disponible o el costo de alguna operación, hacer depósitos y más. Generalmente se encuentran en las entidades bancarias.

¿Qué es un crédito en confianza?

Un crédito en confianza es aquel que se otorga a un cliente que realiza una disputa, para que pueda usar el dinero hasta que se resuelva ya sea a favor o en contra.

En caso de que sea en contra, luego se realiza un débito para recuperar ese dinero que se le había en confianza.

El crédito en confianza solo está disponible en algunos países.